还有天

“热玛吉、光子嫩肤”爆火,行业先行者两月涨5倍?坐拥确定性最高的医美细分赛道,五大龙头已提前布局“卖铲生意”(名单)

华为鸿蒙生态加速带来国产软件长期机会!章盟主重仓杀入!三条主线掘金受益股(名单)

走进“芯”时代!国产商最具潜力的领域曝光!这几类股有望迎来新黄金时代(附核心受益股)

重磅突发:浙江建设“共同富裕示范区”!本地上市公司或受益(附名单)

原标题:【贵州茅台事件点评:双轮驱动增长、深化直销改革,大象继续起舞—方正食品饮料210610】 来源:虎哥的研究

本文来自方正证券研究所于2021年6月10日发布的食品饮料公司事件点评报告《贵州茅台事件点评:双轮驱动增长、深化直销改革,大象继续起舞》。

薛玉虎 执业证书编号:S1220514070004

刘洁铭 执业证书编号:S1220515070003

事件描述

2021年6月9日公司召开了2020年年度股东大会并与投资者进行了交流。

方正观点

1、品质为基,期待产能实现突破。5月下旬《仁怀市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》发布,纲要中首次提到“倾力支持茅台集团及其子公司技改扩能,推动‘两个10万吨’目标早日实现……全力支持茅台集团继续做大做强,按照‘三翻番、双巩固、双打造’计划,到2025年茅台集团营业收入达到2000亿元(CAGR 11.9%)”。按照公司产能规划,预计今年茅台酒/系列酒产能可达5.53/2.9万吨,目前公司正在委托专业机构,从技术人才储备、土地资源、生产性物资供给、生态承载能力等方面论证未来扩产的可能性。“以质求存”是茅台行稳致远的基石,公司稳步推进产能建设,提高原料供给和质量,着力夯实主业基础。

2、系列酒抢抓发展机遇,“双轮驱动”公司长期发展。系列酒方面,公司深入实施“大单品”战略,成功打造和巩固了以茅台王子酒为核心的产品集群,茅台王子销售额超40亿,汉酱、赖茅、贵州大曲站稳10亿规模。20年系列酒新增基酒产能4015吨,目前3万吨酱香系列酒技改及配套项目正有序推进,未来将分期分批投产。系列酒充分受益于次高端扩容和酱酒热潮,有望实现量价齐升,逐渐成为公司重要的增长极。

3、巩固营销体制改革成果,加速直销渠道布局,促进消费者开瓶复购。20年以来,公司坚持把“稳市稳价”工作作为市场管理工作的首要任务,拆箱销售减少流通环节,引导开瓶消费;加强自营网络布局,21年在重庆增设1家自营店,20年/21Q1自营公司销售占比14.0%/17.5%,已有大幅提升;持续强化经销商管理,维护茅台酒正常市场秩序,提高渠道扁平化、透明化、规范化程度;继盒马的撕帽飞天茅台酒之后,物美渠道在5月底开放空瓶换购,公司有意消化社会库存,促进真实开瓶消费。

4、预计公司全年业绩增速“前低后高”,“十四五”享三重利好。此前我们分析了公司Q1业绩低于市场内预期主要在于供给节奏,一方面开箱政策下Q1发货较少,另一方面,个性化、总经销等产品打款发货时间在三月下旬以后,同时消费税增加拉低了利润增速。近期部分渠道反馈非标产品到货情况较好,随着Q2提价效应显现(系列酒、总经销和个性化产品已先后提价,同时系列酒加大了高价位产品配额)、产品结构改善,以及税费影响逐渐消减,公司业绩增速预计将逐季改善。展望“十四五”,公司迎来“三重利好”叠加的战略机遇期,1)宏观上看国内经济持续向好,2)白酒限制性政策的解除,行业价位升级和品牌集中趋势不变,消费结构和渠道结构都更加健康,3)酱酒产业持续发力,热度不减。公司将继续坚持以高质量发展统揽全局,坚决守好质量、安全、环保“三条生命线”,构建品质茅台、绿色茅台、活力茅台、文化茅台、阳光茅台的“五星茅台”。

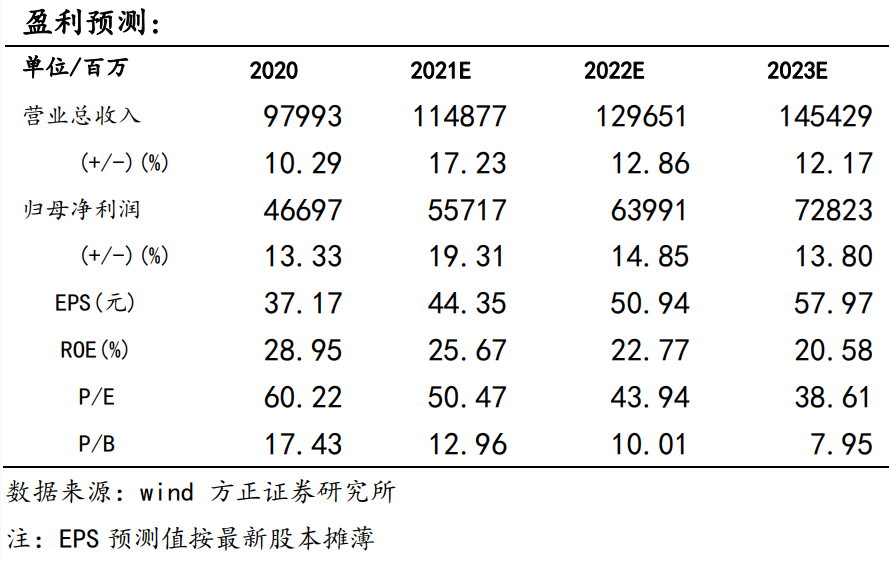

5、盈利预测与评级:茅台是最符合“业绩、趋势、龙头”三重标准的优质标的之一,整体业绩确定性较强且具备潜在提价预期红利,预计21~23年EPS为44.35/50.94/57.97元,对应PE 50/44/39倍,维持“强烈推荐”评级。

6、风险提示:1)疫情控制不达预期;2)宏观经济大幅波动;3)营销工作执行效果不达预期;4)茅台批价出现波动。

版权所有:上海企升展览有限公司 沪ICP备2021023001号-9